대출은 원금과 이자를 어떻게 나눠 갚느냐에 따라 부담이 달라지기 때문에 자신에게 맞는 방식을 잘 선택해서 계획적인 상환을 준비하는 것이 좋습니다.

보통 대출 상환 방법에는 만기 일시 상환방식,거치 후 분할 상환방식, 원금 균등 상환방식,원리금 균등 분할 상환방식과 체증식 분할 상환방식 등이 존재합니다.

화폐의 시간가치 때문에 보통은 상환기간이 15년 이내이면 원금 균등 상환방식을 이용하고 그 이상의 장기 대출이면 원리금 균등 상환방식을 활용하면 좋습니다. 대출기간 동안 총 납부하는 이자비용을 계산해보면 원금 균등 상환방식이 원리금 균등 상환방식보다 이자 부담이 적은데 이는 원금을 상환하면서 이자발생이 적어지기 때문입니다.

원리금 균등 상환방식

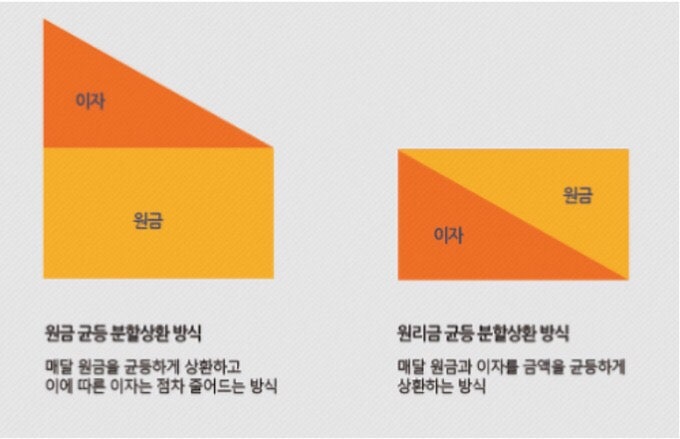

원리금 균등 분할상환 방식은 원리금(원금+이자)을 대출기간 동안 매월 같은 금액으로 나누어 갚는 방식입니다. 매달 갚는 금액 중 원금은 늘고 이자는 줄어들어 매달 내야하는 상환금액은 같습니다. 초기에는 원금 상환 비중보다 이자 지출액이 많지만 만기로 갈수록 이자 금액이 적어지고 원금은 커지게 됩니다. 초기에 갚게 되는 원금의 비중이 적기 때문에 중도 상환계획이 있을 경우 이 방식을 선택하지 않는 것이 좋습니다. 또 이 방식은 매달 갚는 금액이 일정해 상환 계획을 세우기 편리하고 다른 방식에 비해 계획적인 자금 운영을 하기 용이합니다.

보통 은행에서 주택담보대출을 받을 때 별도 설명이 없다면 이 방식입니다.

예를 들어 2억원을 20년(240개월)에 걸쳐 연 3% 금리로 주택담보대출을 받았다면, 매월 110만9195원을 240개월 동안 갚는 것입니다. 20년간 상환하는 총 원리금은 대출원금 2억원과 대출이지 6620만6847원을 합친 2억6620만6847원입니다.

원금 균등 상환방식

원금 균등분할 상환방식은 대출금을 약정기간으로 균등하게 나눠 매월 원금을 갚는 것으로 이자는 매월 상환으로 줄어든 대출 잔액(원금)에 대해서만 지급합니다. 이 방식은 초기에는 월상환금액이 많지만 납입회차가 더해질수록 줄어들게 됩니다.

예를 들어 동일한 조건(주택담보대출 2억원, 대출기간 20년, 연이율 3%)의 대출을 원금균등 방식으로 했다면 상환해야 하는 총 금액은 대출원금 2억원과 대출이지 6025만원을 합한 2억6025만원입니다.

두 방식을 비교해보니 원금 균등 상환이 원리금균등 상환보다 총 600만원 정도의 대출이자를 절약할 수 있습니다.

다만 원리금 균등 상환 방식은 첫달부터 110만원 정도를 갚지만 원금 균등 상환 방식은 17회차까지 130만원 정도가 필요합니다. 108회차, 즉 대출 상환 9년 후까지 원금 균등 상황 방식의 월 상환금이 많습니다. 초기에 부담이 큰 대신 전체적으로 부담이 적어지는 것입니다.

대출금, 대출기간, 연이율 등에 다소 차이는 있지만 원금 균등 상환 방식이 원리금 균등 상환 방식에 비해 부담을 줄이는 데 도움이 됩니다. 초기 상환 비용이 큰 만큼 자금 운용 계획 등을 철저히 따진다면 선택할 수 있습니다.

체증식 분할 상환방식

체증식 분할 상환방식은 말 그대로 갈수록 내야 할 원리금이 많아지는 방식입니다. 현재보다 미래 소득이 많아질 것으로 예상하는 사람들에게 적당합니다.

만기 일시 상환방식

만기일시 상환방식은 만기일에 빌린 금액의 전액을 갚고 매달 이자만 내는 방식로 이자를 가장 많이 냅니다. 초기부담금이 적은 만큼 수입이 일정하지 않을 때 유리할 수 있지만 대출의 만기시 원금을 한번에 갚아야하는 부담이 있습니다. 만기일시상환으로 납부하는 도중 대출금의 일부를 갚고 이자를 줄일 수도 있습니다.

'잡학다식' 카테고리의 다른 글

| 스카이라인 뜻 (0) | 2020.08.20 |

|---|---|

| 전용면적, 공급면적, 평수 계산하는 법 (0) | 2020.08.19 |

| 대법원, 이재명 지사 사건 무죄 취지 파기환송. 파기환송의 의미 (0) | 2020.07.16 |

| 홍준표가 말한 채홍사 뜻 (0) | 2020.07.14 |

| 규제 샌드박스 뜻, 의미 (0) | 2020.06.13 |